成品油价格和税费改革转移支付资金使用管理办法_要加大成品油税费改革转移支付

1.地方水利建设基金的计税依据

2.什么是成品油“费改税”

3.什么是成品油“费改税”?

4.农村客运还有燃油补贴吗

法律分析:有的,农村客运燃油补贴发放标准政策,第一条为加强城乡道路客运成品油价格补助专项资金管理,促进城乡道路客运健康发展,保障国家成品油价格和税费改革顺利实施,根据财政部等七部门《关于成品油价格和税费改革后进一步完善种粮农民部分困难群体和公益性行业补贴机制的通知》(财建〔2009〕1号)规定,制定本办法。

法律依据:《农村客运燃油补贴发放标准政策》

第一条 为加强城乡道路客运成品油价格补助专项资金管理,促进城乡道路客运健康发展,保障国家成品油价格和税费改革顺利实施,根据财政部等七部门《关于成品油价格和税费改革后进一步完善种粮农民部分困难群体和公益性行业补贴机制的通知》(财建〔2009〕1号)规定,制定本办法。

第二条 本办法适用于城乡道路客运成品油价格补助专项资金(以下简称“补助资金”)的管理。

第三条 本办法所称的补助资金,是指中央财政预算安排的,用于补助城乡道路客运经营者,因成品油价格调整而增加的成品油消耗成本而设立的专项资金。

地方水利建设基金的计税依据

成品油价税费改革的总体思路

规范收费行为,取消公路养路费等收费;在不提高现行成品油价格的前提下,提高成品油消费税单位税额,依法筹集交通基础设施养护、建设资金;完善成品油价格形成机制,理顺成品油价格。 关于燃油税费改革

(一)取消公路养路费等收费。取消公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费。逐步有序取消已审批的还贷二级公路收费。

(二)成品油消费税单位税额安排。汽、柴油等成品油消费税价内征收,单位税额提高后,现行汽、柴油价格水平不提高。

(三)成品油消费税收入的使用。这次调整税额形成的成品油消费税收入一律专款专用,主要用于替代公路养路费等六项收费的支出,补助各地取消已审批的还贷二级公路收费,并对种粮农民、部分困难群体和公益性行业给予必要扶持。 关于完善成品油价格形成机制

国产陆上原油价格继续实行与国际市场直接接轨,国内成品油价格继续坚持与国际市场有控制地间接接轨,建立和完善既反映国际市场石油价格变化和企业生产成本,又考虑国内市场供求关系;既反映石油稀缺程度,又兼顾社会各方面承受能力的价格形成机制,促进节约和环境保护。 国内汽、柴油出厂价格以国际市场原油价格为基础,加国内平均加工成本、税收和合理利润确定。将现行汽、柴油零售基准价格允许上下浮动改为实行最高零售价格。最高零售价格以出厂价格为基础,加流通环节差价确定,并将原流通环节差价中允许上浮8%的部分缩小为4%左右。国家将继续对成品油价格进行适当调控。 国内成品油价格按完善后的机制运行后,当年成品油价格变动引起的农民种粮增支,继续纳入农资综合直补政策统筹安排,对种粮农民综合直补只增不减;出租车在运价调整前,继续由财政给予临时补贴。渔业(含远洋渔业)、林业、城市公交、农村道路客运(含岛际和农村水路客运),补贴标准随成品油价格的升降而增减。各地要继续做好城乡低保对象等困难群体基本生活保障工作。 相关问题及解决措施

(一)妥善安置交通收费征稽人员。在地方各级人民统一领导下,多渠道妥善安置,中央相关部门给予指导、协调和支持,确保改革稳妥有序推进。

(二)确保取消收费政策到位。取消公路养路费等收费后,要加强监督检查,确保取消收费政策落到实处,严格禁止变相新增收费项目、乱收费。对违反规定的,要严肃查处,并追究相关责任人的责任。

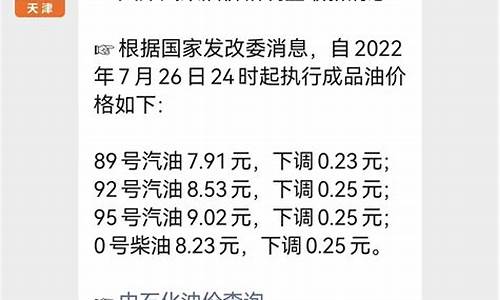

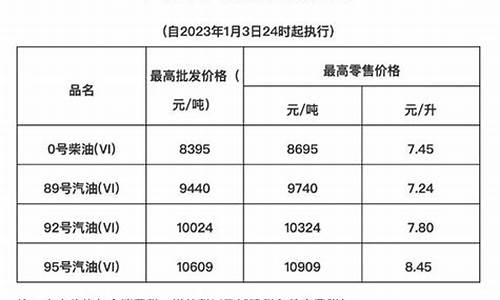

(三)加强成品油市场监管。加强油品市场监测和监管,严厉打击虚销售偷逃税款、油品走私、经营冒伪劣油品以及合同欺诈等违法行为,确保成品油市场稳定。 成品油价税费改革方案自2009年1月1日起实施。

什么是成品油“费改税”

地方水利建设基金的计税依据,具体如下:

1、水利建设基金的计税依据是不含税收入。上年度销售收入或营业收入,对没有上年度收入的新成立企业按当期收入计征。

2、水利建设基金是专项用于水利建设的性基金。水利建设基金应按照销售收入来计提和交纳。各省市的征收比例各不相同,如湖南省0.06%来计提和交纳。浙江省是0.01%。地方税务机关负责征收行政区域内从事生产、经营的单位和个人的水利建设基金。

3、地方税务机关负责征收行政区域内从事生产、经营的单位和个人的水利建设基金;

4、水利建设基金的解释权在省财政厅,如果有何疑问,可以咨询省财政厅。

5、免缴范围为未达到增值税、营业税起征点的生产经营单位和个体工商户,国家规定免征增值税、营业税的生产经营收入,驻湘军工企业,不含已核发了工商营业执照的军转民企业,销售军工产品收入,国防工程、防洪工程不含经营服务性配套设施建设、孤儿院、敬老院建设用,国家规定的其他免征情形。

法律依据

《水利建设基金筹集和使用管理办法》

第四条 地方水利建设基金的来源:

(一)从地方收取的性基金和行政事业性收费收入中提取3%。应提取水利建设基金的地方性基金和行政事业性收费项目包括:车辆通行费、城市基础设施配套费、征地管理费,以及省、自治区、直辖市人民确定的性基金和行政事业性收费项目。

(二)经财政部批准,各省、自治区、直辖市向企事业单位和个体经营者征收的水利建设基金。

(三)地方人民按规定从中央对地方成品油价格和税费改革转移支付资金中足额安排资金,划入水利建设基金。

什么是成品油“费改税”?

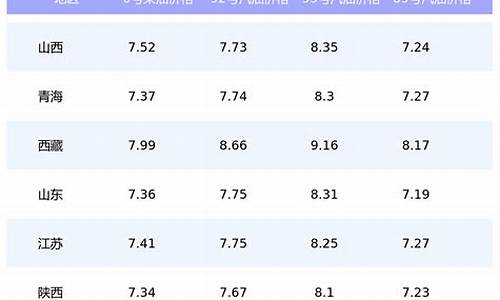

成品油“费改税”是指成品油价格和税费改革。其主要内容包括取消公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费和水运客货运附加费,逐步有序取消已审批的还贷二级公路收费;汽油消费税单位税额每升由0.2元提高到1元,净提高0.8元;柴油每升由0.1元提高到0.8元,净提高0.7元;其他成品油单位税额相应提高。汽、柴油等成品油消费税实行从量定额计征,不是从价计征,与油品价格变动没有关系,征税多少只与用油量多少相关联。提高成品油单位税额后,现行汽、柴油价格不提高。

简单地说,就是把车主一次性缴纳的养路费加入对成品油征收的消费税之中,多用油、多缴税,不用油、不缴税。

农村客运还有燃油补贴吗

一、背景

19年全国人大通过的《公路法》(1),首次提出以“燃油附加费”替代养路费等,拟于1998年1月1日起实施,具体办法由院决定。

2008年12月5日,国家发展改革委、财政部、交通运输部和国家税务总局发布公告,就《成品油价税费改革方案(征求意见稿)》(2)向社会公开征求意见。12月18日院印发了《关于实施成品油价格和税费改革的通知》(3),决定自2009年1月1日起实施成品油税费改革,取消原在成品油价外征收的公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费,逐步有序取消还贷二级公路收费;同时,将价内征收的汽油消费税单位税额每升提高0.8元,即由每升0.2元提高到1元;柴油消费税单位税额每升提高0.7元,即由每升0.1元提高到0.8元;其他成品油消费税单位税额相应提高。

?二、意义

在“费改税”实施之前,养路费一般是按吨位和运营收入两种计费方法收取,实际上形成了一种定额费。在道路等公共设施日益成为一种稀缺的大背景下,如何准确第计量每台车的道路使用率,通过更为科学合理地指定税收政策,体现“多用多缴,少用少缴”的公平原则,是“费改税”的核心。

其开征目的:

让少用路者少掏钱多用路者多掏钱;

达到节油的客观效果;

引导车主少出车减少交通拥堵;

保护公路,延长其使用寿命。

引用资料

《公路法》.中国门户网站

成品油价税费改革方案征求意见稿(全文).交通运输部 中国公路学会

院关于实施成品油价格和税费改革的通知.中央门户网站

法律分析:有,以调整资金使用方式为手段,以保民生、保稳定为目标,按照区别对待、分类实施,盘活存量、健全机制,明确责任、平稳推进的原则,健全支撑保障和激励约束机制,充分发挥市场在配置中的决定性作用,促进农村客运、出租车等行业健康稳定发展。

法律依据:《农村客运燃油补贴政策》

第一条 为加强城乡道路客运成品油价格补助专项资金管理,促进城乡道路客运健康发展,保障国家成品油价格和税费改革顺利实施,根据财政部等七部门《关于成品油价格和税费改革后进一步完善种粮农民 部分困难群体和公益性行业补贴机制的通知》 (财建 〔2009〕 1号) 规定,制定本办法。

第二条 本办法适用于城乡道路客运成品油价格补助专项资金(以下简称“补助资金”)的管理 。

第三条 本办法所称的补助资金,是指中央财政预算安排的,用于补助城乡道路客运经营者,因成品油价格调整而增加的成品油消耗成本而设立的专项资金。(一) 本办法所称的补助对象,即城乡道路客运经营者,包括城市公交企业和农村客运经营者。(二) 本办法所称的城市公交企业,是指依法取得城市公交经营资格,合法运营,为群众提供公交出行服务的企业。(三) 本办法所称的农村客运经营者,是指经依法取得道路客运经营资格,在县境内或者毗邻县间固定的道路客运线路上运营,或经许可同意在县境内或者毗邻县间某一特定区域内运营,其线路起讫点至少有一端在乡村的道路客运经营企业或个人。其中,“乡村”分别包括乡、村的同级别行政区划,但不包括县级以上人民所在的乡或位于城市市区的乡村。(四) 具体补助对象,由道路运输管理机构按照许可的经营范围认定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。