0号柴油售价_0号柴油每吨批发价2020

1.国内成品油库存创新高!出口增加能否消退“市场寒冬”?

是的,11月5日24时,国内油价迎来新调价窗口。记者从多家机构了解到,近期以来,国际油价整体处于下行通道,目前已跌破40美元/桶的地板价。因此,国内油价将迎来下调。

本计价周期以来,欧美感染病例数再度反弹影响原油需求,同时利比亚4周内将原油产量提高至100万桶/日增加了供应端压力,导致国际油价承压走跌,WTI和布伦特原油期货相继跌破40美元/桶。

卓创资讯分析师孟鹏表示,虽然周期末受到欧佩克(OPEC)及其减产同盟国或延期实行放松产量限制政策的影响,国际油价出现连续反弹,但由于原油变化率仍深处负值,故11月5日24时,国内成品油零售限价下调已是不可逆转。同时,由于原油均价已低于40美元/桶的地板价,因此本次成品油零售限价下调仅调整地板价以上部分。

扩展资料:

具体油价下调情况:

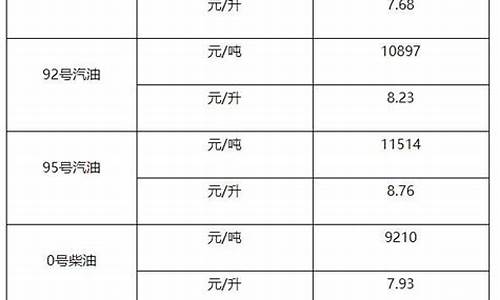

据机构测算,折合每升89号汽油下调0.12元、92号汽油每升下调0.13元、95号汽油每升下调0.13元、0号柴油每升下调0.13元。

按一般家用汽车油箱50L容量估测,加满一箱92号汽油,将少花6.5元。本次调价是2020年国内成品油调价窗口出现的第五次下调。

2020年,国内成品油调价已呈现“四涨五跌十二搁浅”的格局。截至本次调价,汽油价格累计每吨下调1940元,柴油价格累计每吨下调1870元。

央广网-国际油价跌破地板价 国内油价将迎年内第五次下调

国内成品油库存创新高!出口增加能否消退“市场寒冬”?

来源:经济参考报

据卓创资讯统计,本次上调落实后,预计国内汽油、柴油零售限价每吨将分别累计上调1450元、1405元,折合升价,92#汽油及0#柴油将分别上调1.14元、1.19元,对私家车主而言,以50L的油箱为例,较2020年11月19日之前加满将多花57元。

卓创资讯成品油分析师戴田东表示,自2020年11月19日24时以来,国内汽柴油限价已经连续经历七轮上调窗口,本次限价上调将是第八次上调,这也是自2013年3月26日成品油新定价机制实施以来的首次“八连涨”。

据戴田东介绍,春节过后,国内成品油需求陆续恢复,虽不及预期,但市场参与者看好后市。在本周期内国内主营单位成品油批发价不断上涨,累计涨幅每吨超500元,部分地区油价涨幅高达800元。预计未来国内主营成品油价格或仍存上行空间,幅度或为每吨100元至200元。

纠错责任编辑:刘阳

[导语] 近日,市场关于两桶油单位追加8月份柴油出口量的消息热议不断。结合当前国内柴油库存数据高企的现状,卓创认为,即便当前柴油出口仍无利润的背景下,通过此方式暂时缓解国内库存压力已成为“最佳”选择方式之一。

另据海关总署数据显示,2020年6月份,汽油出口量为76万吨,环比上涨11.76%,同比下跌23.9%,1-6月份累计出口量为788万吨,累计同比上涨16.3%;2020年6月份,柴油出口量为104万吨,环比下跌28.28%,同比下跌49.9%,1-6月份累计出口量为1135万吨,累计同比下跌5.3%;7月份海关数据即将公布(分产品),结合当前国内汽柴油库存创新高的背景,汽柴油出口数据增加仍是大概率。

国内汽柴油价格上供乏力

进入2020年,在内外部压力影响下,中国成品油市场价格一直处于下行周期。从图中可以看出,6月底及7月初,汽油价格出现了小幅反弹,柴油价格一直保持着下行状态,在价格持续低迷的情况下,贸易商操作愈加谨慎,尤其是柴油市场。据卓创数据统计,截至8月20日,国内主营单位92#汽油批发均价为58元/吨,0#柴油批发均价为5419元/吨;山东地炼92#汽油均价为5341元/吨,0#柴油均价为4727元/吨。究竟是什么原因制约成品油价格不能向上突破,我们认为现阶段成品油行业面临着高库存压力和产能过剩压力,其中高库存压力是主要因素。

国内汽柴油库存创新高

卓创数据统计,2020年7月中国汽柴油 社会 库存总量在50.44万吨,汽柴油 社会 库存率高达74.63%,其中汽油 社会 库存量为2654.69万吨,环比上涨6.33%;柴油 社会 库存量3315.75万吨,环比上涨9.76%。如果按照有效库容80—85%,目前中国成品油 社会 库存即将触及安全红线。

自2月份开始,卓创资讯监测的中国汽柴油 社会 库存一直保持高位,国家通过取扩大基础设施和产业投资,鼓励 汽车 、基础建设等措施,虽然很好地扩大了国内市场需求,稳定了经济增速, 下游需求出现了复苏迹象,对市场形成了短暂的支撑作用。不过,汽柴油供应增加、需求淡季、出口受限、自然天气变化等因素对成品油市场制约较大。总之,供大于求的格局是当前中国汽柴油库存出现创新高局面最核心的原因。具体情况我们通过中国炼油基本面数据详细介绍:

供应环节

1、加工量与开工负荷

卓创数据统计,2020年7月,中国常减压装置加工总量6100.75万吨,环比上涨6.08%,同比上涨17.89%。7月份主营炼厂原油加工量为4009.36万吨,独立炼厂原油加工量为2091.39万吨。自5月份以来,中国原油加工量就保持着较高水平,尤其是独立炼厂的加工量出现了较大幅度上涨。其中主要有以下几个原因:

(1)炼油利润回升是炼厂提升开工率的主要驱动力,由于前4月下旬国际原油价格大幅下跌至十年低点,国内炼厂趁低油价大举购买原油,

(2)为了保证炼厂经营平稳运行,产品市场竞争力,保证公司现金流良好运转,提高资金运转效率,炼厂必须保持装置的正常运转。

(3)恒力、浙石化等一批新建及改扩建项目投产并保持高负荷运转。

(4)主营单位开展百日攻坚创效行动,为了完成全年任务,炼厂生产积极性较高。

进入5月份,中国炼油生产商一直保持高负荷生产,高负荷生产势必会导致下游炼油产品产量大量增加,如果没有强劲的下游消费能力和完善的配套出口能力,一旦大量汽柴油进入国内市场,那么中国汽柴油供需平衡就轻易的被打破。

2、产量

卓创数据统计,2020年7月中国汽油产量为1493.83万吨,环比上涨7.21%,同比增长8.72%;中国柴油产量为1932.37万吨,环比上涨5.76%,同比上涨11.69%;中国煤油产量为357.95万吨,环比增长12.08%,同比下跌17.35%。

卓创认为,3-5月份柴油需求表现尚可,汽油需求有限,炼厂调整柴汽比,增加石脑油和柴油的产量。公共突发卫生影响客运航班量,国内外航空煤油需求减少,炼厂调整生产方案,减少煤油产量,增加柴油产出,以上是柴油产量增长较为明显的主要有原因。

需求环节

卓创数据统计,2020年7月中国汽油消费量为1182.65万吨,环比下跌1.71%,同比下滑8.94%;中国柴油消费量为1403.42万吨,环比小跌0.72%,同比下跌8.41%。

二季度开始,随着公共突发卫生影响减弱,国内汽柴需求环节开始逐步好转。进入7月份国内自南向北逐渐进入季节性雨季,降雨量逐步增加,且长江流域部分周边省市出现暴雨及洪涝天气,成品油消费量明显萎缩且运输受到限制,对汽柴油出货造成较大的利空影响。

在公共突发卫生之前,中国主要依靠汽柴油出口手段来达到国内汽柴油供需平衡,但2020年7月份中国成品油出口量仅在321.1万吨环比继续下降,同时创下2017年1月份以来新低,相比去年同比下滑41.5%,海外市场份额的减少对中国成品油市场形成了加大影响,大量的汽柴油被迫出口转内销,这进一步加剧中国的成品油市场过剩局面。

后市展望

1、国内成品油供应环节或继续稳中上移。 近期,关于中字头企业降负荷的市场消息不断传出,卓创认为,面对国内供需失衡矛盾的加剧,个别炼厂或出现降负荷的可能,但难以形成大规模的趋势,大概率通过出口及转化工品环节成品油市场供应压力。除此,继中科炼化项目投产后,浙石化项目二期四季度试生产,这会在很大程度上增加供应环节压力。另外,未来国内炼厂检修较少,故成品油市场供应环节稳中上移的概率较大。

2、成品油需求环节好转缺乏动力,金九银十或继续“旺季不旺”。 随着国内雨季结束,基建工矿类企业复工复产增加,部分地区更是出现灾后重建的景象,在一定程度拉动柴油的需求,但整体作用有限。上半年的高价库存无法释放及资金问题、国际原油上攻乏力等因素皆令市场谨慎观望为主,上述问题极大降低贸易商市场投机需求。

3、国内成品油库存压力或持续存在。 当前,国内中字头企业皆进行清客存任务考核,但面对刚需欠佳的背景,无论是通过收取仓储费亦或是挺价限售等措施,客存清理进度极其缓慢。面对整个大环境市场的疲软转态,下半年国内成品油库存压力或持续存在。

4、下半年成品油出口环节有望发力。 面对下游市场需求难改善,国内成品油供需基本面表现不佳的背景,且利用全球燃油需求上升和价格上涨的预期来削减日益增加的国内燃油库存压力,卓创资讯预计9月份及四季度汽油和柴油出口将出现增加趋势。不过值得注意的是,依靠增加出口缓解国内库存压力作用有限,并不能消退国内成品油市场“寒冬”现状。我们一再强调出口并不能从根本上解决国内成品油市场的供需失衡问题,仅仅是在特定的阶段给出一定缓解空间。目前,亚太地区仍将是国内成品油出口的主要区域,但其汽油、柴油、煤油总体均出现供需过剩局面,这需要我们加强对全球和周边国际市场的研究,开拓海外市场,扩大出口途径。

5、国内汽柴油价格难以走出单边行情。 虽然国内成品油市场基本面现状疲软,但我们不可否认下方支撑点亦较强。不管是基于几桶油的销售政策,还是得益于国际原油的缓慢上移,亦或是贸易商的谨慎行为,国内汽柴油价格虽上攻乏力,但下方支撑点亦存在。由此,预计9月份及整个四季度国内汽柴油价格难以走出明显的单边行情,大概率维持区间内盘整震荡的局面。除此,因成品油批发环节的低迷状态持续进行,不排除竞争压力转移到终端环节而引发阶段性及区域性价格竞争的可能。(卓创资讯分析师 杨霞、王钊)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。