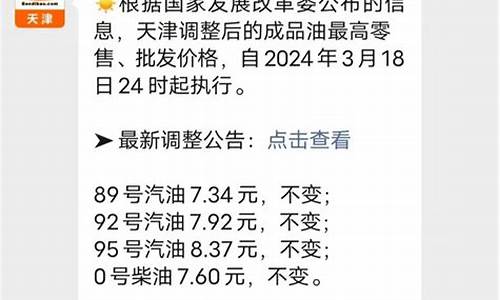

天津油价上涨_天津油价什么时候调整

1.汽车市场的‘井喷’指是什么?

2.天津高铁南站距离天津美术学院远不远

3.明天油价92汽油下降吗?

4.今天油价多少

天津市到扬州市小车高速自驾费用:

一、高速费

全程约862公里 用时约9小时 高速公路收费:360元(翟庄子主线收费站25+海兴主线收费站25+鲁苏省界收费站190+瘦西湖收费站120)

二、油费

油价按天津今日93号汽油 6.48元/升 油耗按中等排量手动挡7.8升/百公里

8.62×6.48×7.8≈436元

三、合计

360+436=796元

附行驶路线示意图:

汽车市场的‘井喷’指是什么?

本世纪初以来,通货膨胀似乎被华尔街乃至全世界遗忘了。便宜的自然和大宗商品,无论是能源,金属,还是农产品,好象是天经地义。人们的车是越开越大。象通用汽车的其他车尽管销售不尽人意,但仿军车的喝油怪物悍马(Hummer)却大部分人都觉着酷。金融界一度担忧的不是通货膨胀,或 Inflaction,而是其反面,Deflation, 或通货紧缩。

但去年下半年开始,随着不断飙升的油价,通货膨胀这怪物张开血盆大口回来了。大概最著名的征兆是据说有一天二师兄得意洋洋的对大师兄夸口,妖精们已经不要吃师父了,他的肉已经更贵了。所以大师兄,你回花果山去吧。

接着的是日常用品,农产品开始大幅涨价,尤其是大米。有人开始屯积大米,超市和Costaco的大米一度脱销,因而不得不限量供应。只是这并不是一个有效的对抗通货膨胀。设大米$50一袋,你买上10袋,家里的车库就有些挤了。一百袋大概是能储存的极限了。那才不过五千美刀。就算你把这些钱全省下来,又能省多少呢?何况还有霉变虫吃等损耗?这显然不是一个好方法。

一想到通货膨胀,人们一个极自然的愿望就是希望能实行价格管制。包括老牌资本主义国家如美国,包括一直钟情市场经济的共和党总统尼克松,也干过价格管制的蠢事:那就是在11年实行控制石油价格。这样做的结果是火上加油:一方面,由于价格控制,生产商的利润不是由市场调节。人为的压低油价,使生产商没有意愿增加产能或开发新油田。另一方面,人为的低油价使得人们没有平抑消费的愿望。本来已经供不应求,油价控制更加加大了这种失衡的供需关系。自10年以来,当时美国原油进口翻了一番。

那么除此以外,人们还有那些对付通货膨胀的妙计呢?且让我们看看(Forbes May 2008, p. 37, “Attacking Inflation”):

津巴布韦 (Zimbabwe): 把100,000%的通货膨胀率和80%的失业率归罪于“金圆恶霸,走私犯,和其他非法交易分子” 并严加打击。任何人不许“非法” 兑换外汇,违者有牢狱之灾。所有生意人都必须每天把现金存入银行。结果呢,的铁腕只是对小老百姓有效。通货膨胀并不买这个账,物价该涨照涨不误。

伊朗:当其经济大臣承认对18%的通货膨胀束手无策,总统马上让他走路。

印度:对7%的通货膨胀,印度找到了一个非常有创意的解决办法:取消一些粮食的期货交易。对紧缺的钢材,他们也准备照此办理,并威胁要实行价格管制。

。。。

只是要真正治理通货膨胀,这些偏方都不管事。真正要治理通货膨胀,就得对症,从根子下手。通货膨胀的原因很简单:供需失衡,求大于供。要根治,也无非从这两方面下手:要么增加供给,要么降底需求。但都是知易行难:要增加供给,就得允许物价在一定的时间内上涨,一直等到生产商觉着有利可图,因而扩大生产规模。人为的要求生产商在低价格下括大生产,生产商无利可图,供应不可能真正增加。

要降底需求,那就是要减少货币投放量,或增加利率。但往往发生通货膨胀时,经济可能面对衰退。这次美国次贷风波后的经济形势就是一经典例子。联储实在是两害相权取其轻,咬着牙关降息。

西谚说,如果你打不过他们,就参加他们(if you cannot beat it, join it):让你的钱跟着油价米价一起涨!

2009年全球各主要经济体的反危机政策实质就是凯恩斯的需求管理政策,中国自然也不例外。在4万亿财政刺激出台后,2010年中国就碰到的资产价格泡沫问题、经济有过热倾向及物价水平不断走高等问题,实际上都与需求管理的传统政策手段运用有相当关系。任何一个经济体,只要一段时期内总需求扩张速度过快时,总供给层面会出现跟进速度不协调问题并首先在国民经济的短板方面表现出来,中国多年以来的经验是每当总需求增长加速时,能源交通会首先成为瓶颈,在本轮经济刺激推出后它具体表现为2010年电力供应紧张煤炭价格特别是电煤价格的大幅上涨以及铁路运力不足等方面,而房价和菜价的大幅上涨则与能源交通这些国民经济扩张期的历来短板有相当差别。

多年的房价和物价都是有涨有跌。即使是近两三年始终居高不下的房价本身也没有泡沫一直涨大的内在规律,尽管近年来遏制房地产泡沫的新政出台了两次,在这种背景下,房地产开发商与地方仍表现出和中央顽抗的博弈决心,但中央手中仍有政策“”,例如杀伤力极强的房产税和旨在改善供给的一些有效政策,这些待动用的政策“”一旦发射,我相信,全国一二线城市的房价都会出现应声回落现象。

物价在中国多年的主推因素都是菜价。2010年菜价明显大幅上涨既有长期因素也有短期因素。中国的城市化进程的一个副产品就是大量城郊并入城市,使得全国数以百计千计的原来以蔬菜为主要产品的供应基地变成高楼林立的城市,加之每年又有一千多万农民涌入城市谋求就业,所以,生产基地种菜的人少了吃菜的人却一味增多,一二线城市距蔬菜生产基地越来越远,加之燃油涨价、公路乱收费乱罚款等因素人为阻滞了蔬菜与需求城市之间的供应通道,流通成本不断加大,这些都是极具中国特色的蔬菜及农产品价格上涨的长期推动因素。2010年中国各地自然灾害偏多,韩国日本等国蔬菜需求激增,这些可视为蔬菜价上涨的短期推动因素。

面对这两类因素,我们应当以平和的心态去研究解决办法。对长期因素应取一些制度的对策,对短期因素则应取一些具有可操作性的对策来解决。解决通胀的目的是让老百姓满意。而老百姓又分为城乡两类。农产品涨价,城市老百姓怨声载道而农民则拍手称快;物价下跌,城市老百姓笑逐颜开,而农民则会叫苦不迭。所以在农产品在蔬菜价格上涨问题的应对上不宜取简单的只考虑一方利益不考虑另一方利益的政策措施。我个人认为,对农产品的价格的上涨应抱容忍态度,这样才能在中国这种小户自耕农制度下最大限度地调动农民的积极性。当然,中国2010年年初也出现了农产品价格普遍上涨但农民获得利益太少(只有10%左右)大部分利益被流通领域的从业者包括投机者拿走的问题。这种不正常局面必须校正。

如果农产品大幅涨价、涨价的大部分好处又被农民兄弟获得,这应当是好事。我们不是口口声声地说城市反哺农村吗?用市场机制来反哺比我们喊一千个口号更有力。那么,怎样确保农产品涨价大部分利益能为农民获取?我想最简单的办法就是多建农贸市场让农民变成自己产品的直销者,如果农产品运输都走绿色通道,农民在农贸市场免收摊位费,全国各大城市在建立了数量足够多的农贸市场后,大中城市的菜价用不上半年就会大幅下跌。我自己有过体验性调查:我附近的四海桥农贸市场里面的青菜价格比憨邻福超市内的菜价大都便宜50%以上,比易初莲花等大型超市的价格便宜得就更多。所以菜价农副产品价格这类在中国CPI中贡献度极大的商品价格控制,措施极为简单:只要北京、上海、天津、重庆等大城市每个城市再建200个左右农贸市场,让农民成为直销主力,CPI的遏制问题根本不困难。通过扩大农民直销比重刺激供给,供给大幅增加拉低价格,到最后城市老百姓也会很满意。在控制物价时首先让农民得到实惠,然后在蔬菜等农产品供给增长价格回落后,城市老百姓又会迂回地得到好处。

2011年,决策层预期通胀控制目标为4%,在新兴市场经济体中,这是一个中低水平的通胀率。资料显示,2010年巴西通胀率约为5.9%,俄罗斯约为8.8%,印度为8.58%,越南为11.75%,这四个经济增长较快的新兴市场国家通胀率均明显高于中国。所以,一方面我们要取措施应对国内的通胀威胁,另一方面又要有开阔的视野和明智的政策思路,并避免两个极端倾向:一是避免过度依赖行政手段,在农产品价格控制方面,囤积居奇、投机倒把、哄抬价格、扰乱市场的行为当然要坚决打击,但不能对蔬菜和某些农产品设定价格管制线,价格一旦管死就不能激发农民的生产积极性,最终会影响供给;二是通胀一抬头就出现“深刻”现象,在一些所谓专家学者误导下大众将通胀的原因不恰当地归咎于央行货币超发,最后给正常的货币政策制定和调节造成不适当的压力。

公众舆论压力下,中国目前的确存在政策不当选择倾向,这个可能的政策偏向就是由2009年的极端宽松转向2011年的过度紧缩,尽管我们的货币政策已被冠名为“稳健”,但在实际操作中极有可能出现信贷指标管理过严、紧缩性政策工具运用过度及相应的监管过度等现象。

与各路人士口口相传的所谓流动性过剩、流动性泛滥的看法不同,据我观察,现在中国商业银行体系的资金在央行连续六次上调存款准备率措施出台后已相当紧张。在2009年时,商业银行超额准备金率大体维持在3.2%的水平上,但到2010年下半年,许多商业银行自行控制的超额准备金率已低至1.5%左右,也就是说央行再用惯用的存款准备金率这一数量型工具实施紧缩政策已有触发商业银行体系流动性风险的可能性。现在,同业市场一年期利率已达5.7%左右,这表明商业银行体系整体资金已经吃紧。

我十分赞赏央行的差别存款准备金率政策,对中国这样庞大的经济体实施宏观调控必须区别不同情况取有保有压有松有紧区别对待的差异性货币政策,例如,在以通胀为主要敌人时,对商业银行支持农产品特别是有利于增加农副产品供给的相关行业的就应当在指标考核时给出一个扣减系数,中央银行和银监工作人员只要吃得辛苦,我们的着眼于供给调整而不是简单无差别的一味宏观紧缩政策就一定能获得成功。

至于说通胀的外部输入问题,我想这倒不足为虑。由于中国经济业已融入全球化,国际的通胀压力是任何一个国家都难以避免的,我们的政策工具篮子中还有一件一直舍不得动用的法宝——汇率,只要大胆运用这个工具,允许人民币明显升值,外部输入型通胀的负面影响就会大部分被抵消。

天津高铁南站距离天津美术学院远不远

你说的“汽车市场的井喷”是指以下这个特定年代——

、05年的发展表明,中国汽车工业已经进入平稳增长的阶段。

05年1-11月累计汽车产量完成514.47万辆,比同期增长10.24%;汽车销售完成513.76万辆,比同期增长12.07%。

1-11月,乘用车累计生产352.29万辆,同比增长16.40%;销售351.53万辆,同比增长19.48%。其中基本型乘用车累计生产247.43万辆,同比增长20.05%;销售245.64万辆,同比增长22.52%。乘用车,特别是基本型乘用车增长幅度高于去年同期,其中经济轿车成为整个市场的热点,MPV产销量同比增长幅度最大,分别达到34.89%和42.37%。

1-11月商用车累计生产162.18万辆,同比下降1.14%;销售162.63万辆,同比下降1.21%。其中客车生产15.68万辆,同比下降5.07%;销售15.65万辆,同比下降4.66%。货车生产106.25万辆,同比增长4.06%;销售106.09万辆,同比增长4.11%。

除了少数细分市场出现快速增长以外,从整体来看,整个汽车市场基本上进入平稳增长阶段。2002年-2003年出现“井喷”,2004年增长速度降到15%,2005年增长速度为10%左右。但是从绝对量上看,2005年增长50万辆以上,仅次于2002年-2003年的增长量。

2、06年,市场需求仍将保持平稳增长,但由于产能过剩的矛盾将充分暴露,到2010年,整个产业将继续保持竞争激烈,部分品牌将边缘化,行业将开始大规模的兼并重组。

06年将继续平稳增长的态势,汽车产销量增长率在10%左右,乘用车的市场增长率保持在15%~20%左右。

现在汽车行业在建产能220万辆,已有整车产能约为800万辆,而今年全年的汽车销售量能在550万量左右,过剩200多万辆。如果加上目前在建的产能,汽车产能过剩将达到400到500万台的水平。由于中国汽车市场的增长已经进入平稳增长阶段,短期内销售的增长不能够消化这么多的产能。

总量过剩带来三个结果,第一,竞争将在未来几年,保持激烈;第二,一部分企业将必然走向边缘化,06年将成为中国汽车产业的兼并重组的开始。而边缘化的特色,首先是品牌的边缘化,然后,是企业被挤出市场;第三,部分强势企业在这种情况下,进行低成本的扩张。

3、总体来看, 2005年的营销,仍然以产品创新为主。新产品与优势价格,仍然是主流的营销手段。但是,2005年也是汽车产业界从产品创新到品牌创新的观念转变之年,一批企业引入了品牌战役营销的概念,取得了一些成功,主流企业家已经认识到目前的营销并非真正的品牌营销,正在2006年的突破

当前,在中国汽车市场激烈竞争的背景下,跨国公司都纷纷把最为先进的车型号和技术拿到中国市场参与竞争能力,各个厂家之间在产品技术上的差距已经变得非常有限。同时,各个厂家都已经普遍意识到,单纯依靠价格与车型两个手段,能够获得的增长潜力也已经不多。今后,在产品与价格基础上,如何逐步过渡到品牌创新发展阶段,品牌创新存在哪些问题和陷阱,如何进行品牌创新,将成为各个企业思考或者积极探索的主要问题。

4、2005年中国整个产业品牌营销存在四大问题、四个现象与四大理论漏洞,企业在进行品牌营销的时候,应该重点避免。

品牌营销的四大现象:

品牌雷同

品牌不带来销售

防御性很差,很容易被竞争对手超过

难以持续成长

中国汽车企业品牌营销存在的四大问题:

以企业为导向的品牌理论误区

品牌策略的零散化

没有构建品牌价值导向的价值链体系

品牌战略没有成为企业的核心战略

品牌理论的四大漏洞:

整体品牌营销理论落后

品牌认知存在很大误区

没有支撑品牌的价值体系

品牌塑造体系存在误区

缺乏系统的以消费者为导向的品牌理论体系的指导

上述现象,已经在中国其它行业企业普遍存在,中国汽车品牌,也难以避免以上问题,因此,2006年中国汽车产业创新,必须力图避免上述问题,才能取得更快发展。

06年中国汽车以品牌竞争为核心的十大营销策略与主要表现手段

在传统的以产品、价格和广告为主要竞争手段不起作用的情况,中国汽车营销策略手段也将随着营销战略的改变而不断发展,主要体现在以下十大方面:

市场战略将成为汽车企业的主导战略;

产品创新将从目前技术导向性的产品创新,逐步转向,以消费者需求和总体品牌价值为导向的价值创新;

价格战不可避免,但是单纯降价不再成为增大销售的有效手段;

06年汽车销售渠道将开始整合,渠道建设将不得不进行创新与调整,小规模4S店以及区域汽车市场销售方式将获得发展;

沟通手段将不断的多样化,在市场增长平稳、竞争激烈的背景下,出奇制胜的沟通策略成为汽车品牌发展的首要选择

自主品牌对外出口将会得到继续强化;

中国汽车市场的巨大潜力的平稳发展,将使自主品牌和自主创新能力将进一步提升,国际汽车品牌将更加本土化;

服务是中国汽车产业创新的重大机会,服务将成为塑造汽车差异化品牌的基础性的手段,同时汽车服务竞争也将更加激烈;

网络媒体及传统的强势媒体将成为汽车品牌塑造特别是弱势品牌的关键性媒体;

人员培训与人员素质的提升,特别是销售与服务系统人员技能的培训与提升,成为提升汽车企业市场竞争能力的关键;

构建高水平的客户关系管理体系,形成真正贯彻到底的客户关系管理体系,将成为一个重大创新点;

构建良好的外部供应体系,建立价值链导向的供应体系与顾问机构,将成为另一个突破性的机会点。

中国汽车理论创新:从五代营销理论出发,审视汽车企业的营销现状与创新未来

根据五代营销理论,中国汽车企业目前正处于第三代营销向第四代营销过渡的时期,即正从管理4P向管理消费者需求发展。在这一过渡过程中,要求我们的企业能够时时刻刻的学习先进的营销理念,并结合自己企业的现状进行创新。这就要求我们的企业应该根据消费者的需求进行创新。如何进行需求管理。将成为我们企业所要研究的主要问题。

(中国市场学会(汽车)营销专家委员会秘书处研究部)

一、中国汽车步入稳定增长阶段

1-11月累计汽车产量完成514.47万辆,比同期增长10.24%;汽车销售完成513.76万辆,比同期增长12.07%。10%的增长速度,在上个世纪90年代以来的汽车产销增长中居较低,1991年增长40%,1992年增长50%,由于宏观调控,1993年增长速度降到22%,1994-1998年均在10%以下。1998年开始,实行积极的财政政策,扩大基本建设投资,鼓励内需,1999年到2001年汽车产销年增长速度在13%-14%,2002年-2003年出现“井喷”,2004年增长速度降到15%,2005年进一步下降。从增长速度看,2005年属于90年代以来的低潮。但是从绝对量上看,2005年增长50万辆以上,仅次于2002年-2003年的增长量,是一个好年景。

2005年汽车市场增长是不平衡的,其中乘用车增长幅度较大,商用车产销略有下降。

1-11月,乘用车累计生产352.29万辆,同比增长16.40%;销售351.53万辆,同比增长19.48%。其中基本型乘用车累计生产247.43万辆,同比增长20.05%;销售245.64万辆,同比增长22.52%。乘用车,特别是基本型乘用车增长幅度高于去年同期。

在乘用车中,MPV产销量同比增长幅度最大,分别达到34.89%和42.37%。MPV的增长主要集中在1.6-2.5升排量,3.0-4.0升大排量MPV增长了51.19%。SUV产量累计同比增长11.63%,但是累计销量增长幅度达16.02%。四驱SUV中, 2.5-3.0升产量增长了85.84%。两驱SUV中,2.5-3.0升产量增长188.18%。

1-11月商用车累计生产162.18万辆,同比下降1.14%;销售162.63万辆,同比下降1.21%。

其中客车生产15.68万辆,同比下降5.07%;销售15.65万辆,同比下降4.66%。货车生产106.25万辆,同比增长4.06%;销售106.09万辆,同比增长4.11%。

车型

产量(辆)

同比(%)

销量(辆)

同比(%)

乘 用 车

3522852

16.40

3515334

19.48

其中:基本型

2474262

20.05

2456380

22.52

商 用 车

1621840

-1.14

1622266

-1.21

其中:货 车

1062458

4.06

1060901

4.11

客 车

156784

-5.07

156502

-4.66

从全年汽车产销形势预计,汽车总产量将超过560万辆,其中轿车产销量可能超过265万辆。

1.市场增长点在转移。今年1-10月1.0升以下的轿车销售增长85.15%,1.0-1.6升增长23.04%,其他排量段下降,或微弱增长。这说明油价上涨对市场产生较大的影响。目前市场上排量1.0升以下的微型轿车品种少,车型较老,特别是发动机技术老化,外观也比较陈旧。小排量车的另一个优点是维修价格便宜,这是微型轿车受到欢迎的原因。

国内制造增长率

CKD增长率

轿车总计

11.13

13.85

排量≤1.0

99.07

0

1.0<排量≤1.6

21.56

81.28

1.6<排量≤2.0

-26.64

-30.92

2.0<排量≤2.5

-3.72

113.03

2.5<排量≤3.0

-22.15

851.65

3.0<排量≤4.0

0

0

2.市场竞争格局发生重大变化

在较高增长速度下,各企业的市场增长情况却大不一样。今年南北大众产销量大幅度下降(30%-40%),而东风日产增长近两倍,现代、通用产销量已经与上海大众比肩,夏利、奇瑞、神龙等增长迅猛,丰田稳定推进,汽车产业竞争格局在重大转变之中。

2005年1-11月基本型乘用车累计产量排行是上海通用(含东岳)、一汽大众、上海大众、北京现代、广州本田、一汽夏利、奇瑞汽车、东风日产、神龙汽车;而以累计销售量排行依次是上海通用、上海大众、一汽大众、北京现代、广州本田、一汽夏利、奇瑞汽车、东风日产、神龙汽车。

产量增长幅度最大的是东风日产(154.70%)、其次是上海通用五菱(153.73%)、上海华普(117.27%)、奇瑞汽车(115.99%)、吉利浙江豪情(112.33%)、哈飞汽车(67.96%)。主要生产企业中下降幅度较大的是上海大众、一汽大众、汽车、比亚迪、长安铃木等。销售量增长幅度较大的是上海通用五菱(196.30%)、其次是东风日产(167.89%)、上海华普(138.76%)、吉利豪情(111.46%)、奇瑞汽车(100.91%)、东风悦达起亚(67.23%)、北京现代(58.81%)。

厂家

产量

同比增长%

销量

同比增长%

一汽-大众

217491

-19.59

204169

-20.89

上海大众

208238

-36.40

214464

-31.94

北京现代

200493

51.77

203514

58.81

上海通用

274622

32.30

259569

28.11

广州本田

188819

14.15

186141

15.22

天津一汽夏利

180407

54.70

1714

51.59

奇瑞汽车

157534

115.99

158705

100.91

东风日产

146921

154.70

140667

167.89

神龙汽车

127646

54.25

128198

64.86

一汽丰田销售

111051

43.86

116047

60.04

浙江豪情

105966

112.33

108642

111.46

东风悦达起亚

93764

67.80

91926

67.23

重庆长安铃木

83799

-14.74

82142

-18.98

一汽海南

52702

6.41

54895

15.14

一汽轿车

52073

8.23

51909

11.82

长安福特

50993

8.50

50821

16.89

哈飞汽车

44303

67.96

43005

56.46

昌河汽车

37542

50.91

38004

48.99

跃进集团

33321

31.78

33514

35.62

福建东南

32463

16.96

33306

22.40

上海通用五菱

23602

153.73

24516

196.30

上海华普

20441

117.27

21799

138.76

汽车

15007

34.06

236

30.20

比亚迪

9835

-40.51

9694

-43.78

注:为与销售量统计口径相一致,在上海通用的产量中包含了上海通用东岳汽车公司的产量。

二、06年,市场需求仍将保持平稳增长,但量由于产能过剩的矛盾将充分暴露,到2010年,整个产业将开始走向大规模的兼并重组。

1、06年汽车市场将继续平稳增长,竞争更加激烈

从05年开始,中国汽车市场进入了平稳增长阶段,06年将继续这一增长态势,汽车产销量增长率在10%左右,乘用车的市场增长率保持在15%~20%左右。

分析各个细分市场,目前成长最大的是中低端车,包括伊兰特、凯越中级车。明年小型车在市场激烈的竞争压力下会逐渐传递到五六万元的低档小型、微型车,但是这个消费群的增长空间将非常大。预计明年由于这种连锁效应,中低档车会对小型车产生影响,小型车对6万元的空间也会产生影响,因此整个的竞争也会越来越细化,将来对消费群的多样化的满足会成为一个比较大的营销关键点。

另外中档车和中高档这个领域的新车型像雅阁、领驭、帕萨特类型不会出现太多,主要受到内部竞争,品牌竞争,服务竞争,价格、市场容量等各方面的影响。在豪华车系列,包括宝马、凯迪拉克、奔驰的引入与奥迪的竞争,同时把整个豪华车的市场向下挤压,将使得明年的竞争不仅仅以价格竞争为主。

一方面今年年底,一些厂家为了完成全年任务,肯定会大批量地向经销商压货;另一方面,由于明年7月份,中国承诺汽车关税将降至25%,上半年消费者可能会有浓厚的持币待购的心态;这种情况将导致明年上半年中国汽车的价格会进一步下降,价格竞争将更加激烈。

明年各大厂商也会相继推出自己的新品,新品上市自然会拉动整个汽车市场,虽然每款上市的销售势头持续时间不过2、3个月,可是也会让整个汽车市场热火朝天。家庭车、多功能车会在整个市场中占有一席之地,而相对来说公商务车的市场会相对萎缩,个人商务还将成为主力军。

消费者的购车观念越来越成熟,需求越来越多样性,无论在中高档还是小型车市场。个性化产品的热销标志着当前汽车市场已经步入以个性化需求为主体的买方市场。所以,产品性能低劣、价格不合理、售后服务差的企业将会逐渐被市场所淘汰,而那些既能不断满足消费者的需求品味,又能在性价比上有较高竞争力的产品无疑将在激烈的市场竞争中最后胜出。

明年是一个品牌服务的竞争年,因为每个厂家都加大对自有品牌的管理,也要求抓品牌服务的质量,提供给客户更多、更好的服务,加大对目标客户及潜在客户的管理和发展。

2、汽车产能过剩,06年或将成为中国汽车产业的兼并重组的开始年

日前,国家发改委主任马凯在全国发展和改革工作会议上指出,现在汽车行业在建产能220万辆,已有整车产能约为800万辆,而今年全年的汽车销售量能在550万量左右,过剩200多万辆。如果加上在建的产能,汽车产能过剩将达到400到500万台的水平。由于中国汽车市场的增长已经进入平稳增长阶段,短期内销售的增长不能够消化这么多的产能。

总量过剩,必然导致市场竞争进一步的加剧,竞争的结果必然是,中国汽车产业全面进入产业整合和结构调整的发展阶段。

06年将成为中国汽车产业的兼并重组的开始。边缘化也要以品牌为单位,产能过剩意味着一大批企业被挤出市场,在这种情况下有实力的企业会进行低成本的扩张,面对中国现在的汽车产业这种势头有点早。

96年到99年家电行业曾出现大规模的兼并重组,海尔在96年到99年三年时间兼并了18家工厂,都是低成本收购,整合为大规模生产线,成为家电行业的老大。这种经历是产业发展的必然规律,成功企业总是在市场不稳定的情况下,瞄准势头、开足马力大踏步实现跳跃性的发展,这也是品牌战略的规律。按照常规做法,加大塑造品牌的操作力度,有能力去吃掉那些可以拓展你的品牌生存空间的企业,成为企业快速进步的加速度。去年,乳品行业也是打价格战打的厉害,也是大规模兼并的一年。今年伊利、蒙牛有可能超过一百亿,他们的生产能力跟不上,其销售额很多都来自兼并这些企业。

三. 2005年是汽车产业界从产品创新到品牌创新的转变之年

当前,在中国汽车市场激烈竞争的背景下,跨国公司都纷纷把最为先进的车型和技术拿到中国市场参与竞争能力,各个厂家之间在产品技术上的差距已经变得非常有限。同时,各个厂家都已经普遍意识到,单纯依靠价格与车型两个手段,能够获得的增长潜力也已经不多。今后,在产品与价格基础上,如何逐步过渡到品牌创新发展阶段,品牌创新存在哪些问题和陷阱,如何进行品牌创新,将成为各个企业思考或者积极探索的主要问题。

99年美国波士顿汽车营销论坛有个口号式的观点,第一句话全球汽车品牌依靠产品的品质拉开差距的时代已经结束了,在波士顿会上,大家认为也是类似于我们营销的研讨会,他们认为各个厂家在品牌上,在技术创新上,彼此的差距,一个是不大,你很难拉开差距,谁的产品销售更好,很大程度上取决于产品品质和技术之上的营销。在这一点上IBM有自己很好的精彩的总结,IBM认为OST的操作系统在那个时代最好的,微软在他看来仅仅是合格的,能打60分的操作系统,在1990到2005年15年的时间,看到比尔盖茨连续11年蝉联世界首富,后来IBM的总裁退休之后写过非常感慨的文章,相反微软在营销或者在服务方面所做的努力要彻底改变整个计算机产业。

中国汽车产业发展,已经经历过三个阶段:

第一个阶段,学习制造汽车的阶段,在这个阶段当中,我们不但不能够设计汽车和研发汽车,甚至制造汽车都有很大的问题,所以在这个阶段当中,我们主要通过合资引进国外产品的成熟的车型,引进国外生产线和设备,来制造汽车;

第二阶段,打造中国本土强势汽车制造和生产基地的阶段。从2000年开始,由于中国汽车市场发展速度很快,各个厂家,都加大了,打造和提升自身制造能力和生产能力的基础的和发展的速度,引进的设备和机床技术,在世界上都是先进和一流的,以至于业内人士批评说,中国有两个不协调:第一个,中国制造技术的高标准,同中国汽车的研发和设计能力的低技术的不协调,第二个不协调,中国市场整体的弱势市场,和中国4S店高标准地投入的不协调,但是无论如何,在这个发展阶段当中,汽车产业,已经普遍,提高了和提升了,自己生产工厂的技术水平和制造水平,我们生产的设备和水平,都是世界上最先进的。

第三个阶段,则是跨国公司,把最先进的车型,推到中国市场上参与竞争的阶段。在早期,中国自主品牌发展过程当中,汽车引进合资,都还是国外落后的技术和落户的车型。但是,现在,整个车型的技术水平的发展状态,已经达到了前所未有的水平,全面创新和都是起创新性的技术,成为市场的主流和市场的主题,这是一个非常实际的状态。

在汽车工业当中,中国汽车算是正在发展初期的产业体系,在这个过程中依靠产品,但是未来或者从06年开始,我们的品牌将越来越重要,我们也看到在全球建立合资工厂的,都是最好的,最新的产品投入市场。1999年在波士顿大家探讨的观点,在中国汽车市场依靠产品品质和技术拉开差距的可能性已经不大,因为大家的技术都是最先进的、产品品质也都是最好的。所以06年中国汽车营销将从产品向品牌创新过渡和发展。

论坛上,各个企业分别就品牌问题谈了观点。学会秘书处尤其感到振奋的是,北京现代在伊兰特过去三年实现爆炸性成长,一举取代捷达占据中级车领导位置后,仍然明确提出,这不是一个战略性的成功,而是一个以产品技术与产品应用为导向的战术成功,不是以品牌为导向的创新的成功。未来北京00现代汽车,已经明确提出要提升与构建品牌战略。

这个判断说明品牌战略作为一个基本战略,已经被企业界营销人士充分认识。

一汽夏利,也在取得优异成绩基础上,明确提出了要打造国民车第一品牌的概念,而吉利则提出,要为老百姓造买得起的好车,这些新的概念,都在很大程度上,引发了汽车产业在营销上一个重大创新,既在产品品质和技术无法拉开差距的背景下,下一个阶段,品牌竞争将在产品技术和创新基础上,成为未来企业发展的一个关键性的工具。

业内人士对自己发展现状与阶段的清醒判断,是非常了不起的,这说明中国汽车营销水平整体的进步,同时,这个观点也是符合实际的。今天大部分的企业销售主要靠领先的产品的优势或者产品的驾驶在市场上大显身手,并没有真正的发展到依托品牌,依托品牌价值的稳固的创新带领市场发展,做不到这一点并不是大家意识不够,而是目前中国的汽车市场处于起步阶段,是这种客观状况导致的,所有的品牌在中国都是新品牌。因此,未来,中国汽车企业将进入到真正的依托消费者接受和体验为基础的品牌大战阶段。

四、中国汽车品牌营销存在的问题:四个方面、四个现象与五大理论漏洞

4.1中国汽车品牌营销存在四大问题

既然在今天的竞争中,品牌非常重要,那么中国汽车产业目前品牌营销的现状如何呢?我个人认为在管理思想与操作体系上还是有严重的问题,这些问题主要是四个方面:

问题一:以企业为导向的品牌理论误区

现在企业天天讲品牌建设,要提升品牌,但是大部分企业没有搞清楚什么是品牌,品牌的本质是什么?

现代营销学定义,品牌就是消费者价值印象或特征,是消费者对品牌能为自身带来的好处和利益的一种价值特征,是消费者在选择购买商品时的价值路标。

一个老百姓人他之所以需要品牌,说到底是为了满足自身的利益和价值,由于商品技术的复杂性、高技术不断推出以及伪劣产品充斥市场,消费者在本身商品知识有限的情况下,不具备凭借感观判断产品好坏的条件,所以品牌就成为消费者找到能够代表自身利益和价值的商品最重要的工具。如果品牌能够成为消费者的价值和利益的象征,也就是成为消费者某种特殊价值的代表,那么品牌就必然变成消费者购买商品的路标;所以从商标到路标,这是品牌战略的一个巨大的飞跃!

实践上存在两种导向的品牌理论,一种是以企业为导向的品牌理论,是企业对消费者的承诺,这种承诺是企业认为的一种品牌个性或价值;另外一种是以消费者为导向的品牌理论,是消费者对一个产品或者品牌,能够给自身带来的利益或者价值的特征。两种导向的品牌理论主要区别如下图如示:

两种不同的品牌导向,导致海尔与TCL在95年到01年都在家电领域发展时的巨大差异

而目前大部分企业对品牌的认识仅仅停留在企业导向的层次上,没有的品牌价值特征的清晰的设计,往往总是愿意用广告词,或者所谓的广告语的替代品牌的价值特征。

问题二:品牌策略的零散化

尽管品牌战略提了很多年,但是,我们发现各个企业基本上没有一很系统的品牌策略,品牌策略本身是高度零散化的,没有一个中长期的品牌发展规划,没有一个确定的能够长期执行的品牌战略。在操作现象上,一个非常突出的表现,就是品牌操作活动零散性很强。而在汽车品牌发展的历史上,绝大数成功品牌,主要是依靠,一个持续稳定的塑造品牌的某一个关键价值点,而逐步被消费者所接受,才形成品牌价值特征的。

如捷达“皮实耐用”这种品牌价值特征的形成,主要是靠持续的一系列的营销和宣传推广而形成的,主要围绕着两条主线展开:

第一个,就是不断地,进行出租车耐用省可靠性的长期宣传,先后在98年到01年,推出六十公里五大修,全国无大修出租车评比,哈尔滨48、68辆汽车集团五大修理程达到430,000公里,以及深圳珠海,出租车大赛等4大系列活动,几乎每年一个活动,稳健的推动品牌的发展,并且主题不变,持续贯彻,持续的深化和推动,这些工作,都是品牌,被消费者逐渐的接受和认可,再加上,市场营销和销售体系的高水平的操作,成功地打进了出租车市场,带动整个几大品牌最终在99年成为全国的第一出租车品牌,

第二个方面,收是围绕着捷达的赛车进行了一系列炒作,连续5年,十一次参加赛车拿到七次冠军,更重要的是,围绕着赛车比赛进行了系列的宣传和推广,使消费者相信捷达上经济耐用的家庭轿车,从而拿捷达的品牌,通过这些活动,得到了真正的提升。

这些活动,一个突出特色,就是主线清晰,前后连贯,深入推广,品牌导向,这四大策略结合在一起,构成了品牌策略的体系化。但今天,我们可以看到围绕着这样一系列清晰准确的主题进行品牌推广的企业不多。大部分企业往往是根据产品的销售,在短期打一点广告、做做宣传,这其实是一个很大的误区。

问题三:没有构建品牌价值导向的价值链体系

第三个方面,没有构建品牌价值导向的价值链体系,我们现在,实际上是使用产品技术替代了品牌技术,我们总希望向消费者提供更好的产品,而不是消费者更需要的产品,或者在消费者看来价值更大的产品,因此,我们还没有学会从技术导向的产品和价值创新,转变成消费者需求导向的产品或者价值的创新,我们的很多技术很多概念,往往以信为导向,不以消费者有没有价值判断和价值感觉为导向,这样一种发展状态,显然严重影响了企业的发展。

问题四:品牌战略没有成为企业的核心战略

对品牌的重要性认识不足,只是把品牌作为销售工具,没有把品牌作为企业的核心发展战略来考虑。

尽管我们很多企业都在谈论着品牌,但是,企业存在的三个现象,让我们感到品牌并没有成为企业发展的核心策略:

第一,没有把品牌战略作为一个核心的目标,大部分企业甚至没有一个基本的品牌目标。产品的销售量是每个企业的硬指标,是每一个销售公司经理和销售人员的核心目标,但是品牌战略和品牌的标准,几乎没有任……

明天油价92汽油下降吗?

天津高铁南站到美术学院大约25公里左右,目前没有直通车,可以在海光寺坐707路公交车到西青区张家窝镇站下车,下车后打车,两公里左右就可以到。不过在张家窝镇那里很难找到正规的出租车。推荐坐高铁在天津西站下车,距离美院很近。出租起步价8元,每公里1.7元到2元。每趟另收燃油附加费1元。

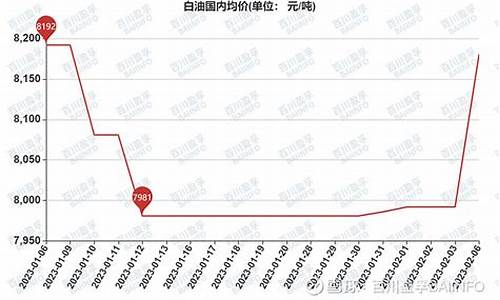

今天油价多少

会下降。

汽油、柴油油价全面下降,2022年03月28日至29日全国各地92号汽油、95号汽油、98号汽油下降有希望最终不涨。

全国各地 92号汽油、95号汽油、98号汽油、0号柴油最新油价表。

北京,8.65,9.21,10.19,8.39,2022年03月28日至29日)。

上海8.61,9.16,10.16,8.32,2022年03月28日至29日。

江苏8.61,9.16,9.84,8.29,2022年03月28日至29日。

江西8.6,9.23,10.73,8.39,2022年03月28日至29日。

辽宁8.62,9.2,10.01,8.23,2022年03月28日至29日。

河南8.66,9.24,9.9,8.32,2022年03月28日至29日。

湖北8.66,9.27,9.98,8.33,2022年03月28日至29日。

甘肃8.65,9.23,9.8,8.23,2022年03月28日至29日。

内蒙古8.57,9.15,10.04,8.2,2022年03月28日至29日。

天津8.64,9.13,10.35,8.34,2022年03月28日至29日。

重庆8.7,9.19,10.36,8.39,2022年03月28日至29日。

福建8.6,9.19,10.16,8.33,2022年03月28日至29日。

山西8.59,9.27,9.,8.41,2022年03月28日至29日。

海南8.66,9.24,9.9,8.32,2022年03月28日。

河北8.64,9.13,9.95,8.34,2022年03月28日至29日。

宁夏8.54,9.02,10.28,8.21,2022年03月28日至29日。

湖南8.59,9.13,9.93,8.41,2022年03月28日至29日。

吉林8.61,9.29,10.12,8.25,2022年03月28日至29日。

四川8.74,9.34,10.15,8.37,2022年03月28日至29日。

西藏9.51,10.06,11.22,8.86,2022年03月28日至29日。

黑龙江8.67,9.26,10.5,8.17,2022年03月28日至29日。

新疆8.58,9.22,10.2,8.23,2022年03月28日至29日。

云南8.79,9.44,10.12,8.4,2022年03月28日至29日。

安徽8.59,9.18,10.01,8.38,2022年03月28日至29日。

山东8.63,9.26,9.98,8.34,2022年03月28日至29日。

广东8.66,9.39,10.53,8.34,2022年03月28日至29日。

广西8.7,9.4,10.23,8.39,2022年03月28日至29日。

陕西8.52,9,10.05,8.22,2022年03月28日至29日。

浙江8.61,9.16,10.03,8.32,2022年03月28日至29日。

注:汽油、柴油价格表单位:人民币元/升,以上汽油,柴油价格仅供参考,请以加油站所在地实际油价为准。

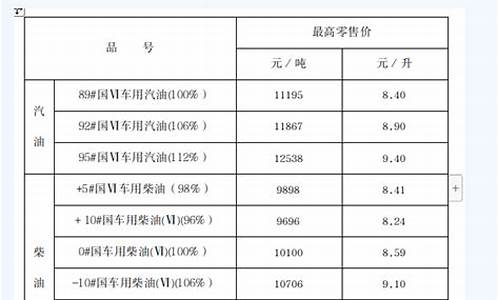

2014年1月25日各省区市和中心城市汽、柴油最高零售价格表

2014年1月25日调价各省区市和中心城市汽、柴油最高零售价格表 单位:元/吨

90号汽油 93号汽油 号汽油 0号柴油 -10号柴油

一、实行一省一价的地区 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价)

北京市(京Ⅴ) 9230 9530 7.16 9802 10102 7.65 10374 10674 8.15 8480 8780 7.60 9007 9307 8.06

天津市 9025 9325 6.96 9585 9558 7.51 10144 10444 7.93 7915 8215 7.10 8408 8708 7.52

河北省 9025 9325 6.96 9585 9885 7.51 10144 10444 7.93 7915 8215 7.09 8408 8708 7.53

山西省 9095 9395 6.99 9659 9959 7.47 10222 10522 8.06 70 8270 7.16 8466 8766 7.59

辽宁省 9025 9325 - 9567 9885 7.49 10108 10444 7.98 7915 8215 7 8390 8708 7.42

吉林省 9025 9325 6.96 9567 9885 7.37 10108 10444 8.11 7915 8215 6. 8390 8708 7.39

黑龙江省 9025 9325 - 9567 9885 7.53 10108 10444 8.15 7915 8215 6.86 8390 8708 7.27

上海市(沪Ⅴ) 9210 9510 7.10 81 10081 7.61 10351 10651 8.10 8450 8750 7.53 85 9275 7.98

江苏省(苏Ⅴ) 9250 9550 7.14 9823 10123 7.57 10396 10696 8 — — — — — —

江苏省(国Ⅳ) 9080 9380 7.02 9643 9943 7.44 10206 10506 7.86 — — — — — —

江苏省(国Ⅲ) — — — — — — — — — 7955 8255 7.06 8450 8750 7.48

浙江省(国Ⅳ) 9080 9380 6.94 9643 9943 7.48 10206 10506 7.93 — — — — — —

浙江省(国Ⅲ) — — — — — — — — — 70 8270 7 8466 8766 7.50

安徽省 9075 9375 7 9637 9937 7.47 10200 10500 7.91 7965 8265 7.13 8461 8761 7.56

福建省 - - - 9629 9964 7.48 10193 10528 7.99 7945 8280 7.09 — — —

江西省(国Ⅳ) - - - 9643 9943 7.48 10206 10506 8.03 75 8275 7.14 — — —

山东省 9035 9335 6. 9595 9895 7.5 10155 10455 8.04 7925 8225 7.09 8419 8719 7.65

湖北省(国Ⅳ) 9050 9350 7.05 9593 9911 7.50 10136 10472 8.05 7940 8240 7.15 8416 8734 7.60

湖南省 9117 9417 7.02 9680 9980 7.49 3 10543 7.96 8023 8323 7.18 8521 8821 7.60

河南省 9045 9345 7.03 9606 9906 7.45 10167 10467 7.87 7935 8235 7.13 8429 8729 7.56

海南省 9135 9470 7.96 03 10038 8.63 10271 10606 9.16 8385 8720 7.5

重庆市 9240 9540 7.17 9812 10112 7.58 10385 10685 8.01 8125 8425 7.16 — — —

广东省(IV) 9105 9405 6.99 9669 9969 7.54 10234 10534 8.16 8355 8655 7.42 — — —

广西自治区 9170 9470 7.06 38 10038 7.57 10306 10606 8.18 8050 8350 7.15 — — —

宁夏自治区 9030 9330 7.00 9590 9890 7.42 10150 10450 7.84 7915 8215 6.98 8408 8708 7.40

甘肃省 9010 9310 6.98 9569 9869 7.4 10127 10427 7.82 7935 8235 7 8429 8729 7.42

新疆自治区 8805 9105 - 9333 9651 7.40 9862 10198 7.98 7810 8110 6.91 8279 85 7.32

二、暂不实行一省一价的地区

呼和浩特市 9040 9340 - 9582 9900 7.50 10125 10461 7.93 7930 8230 7.03 8406 8724 7.44

成都市(国Ⅲ) — — — — — — — — — 8150 8450 7.19 — — —

成都市(国IV) 9245 9545 7.07 9818 10118 7.54 10390 10690 8.12 8826 9126 7.76 — — —

贵阳市 9205 9505 7.21 75 10075 7.64 10346 10646 8.08 8110 8410 7.2 — — —

昆明市 9235 9535 7.06 9807 10107 7.66 10379 10679 8.22 8105 8405 7.17 — — —

西安市 9010 9310 6.98 9569 9869 7.4 10127 10427 7.82 7925 8225 6.99 8419 8719 7.41

西宁市 8990 9290 7.01 9529 9847 7.43 10069 10405 7.86 7960 8260 7.02 8438 8756 7.44

备注:1、未标明油品品质的省份,均为汽油国IV品质标准,柴油国III品质标准。

2、湖南省汽柴油零售价格含0.02元/升调节基金。

3、海南省汽油零售价格含附加费1.05元/升。

昨天晚上零售价格没有调整,因此无变化。下次调整时间为2月26日

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。